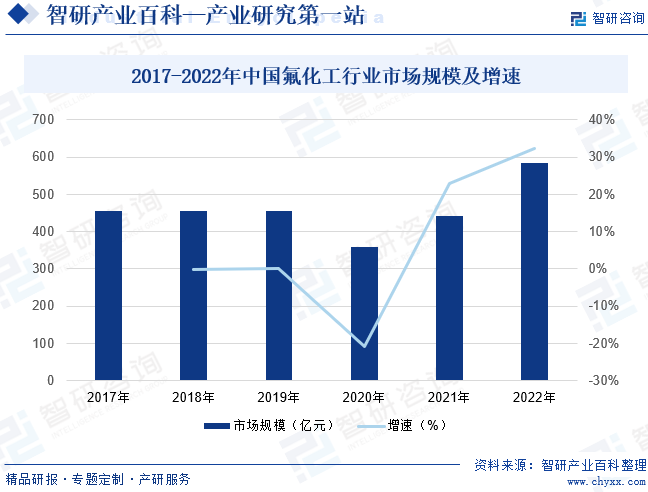

氟化工是我国具有特色资源的优势产业,近年来我国氟化工基础及通用产品产量占全球的55%以上,随着我国人们生活水平持续改善和战略性新兴产业迅猛发展,氟化工产品以其独特的性能,在各应用领域和市场空间持续拓展应用。据统计,2017-2022年我国氟化工行业市场规模整体呈增长趋势,2022年我国氟化工市场规模达到585.56亿元,同比上升32.26%。

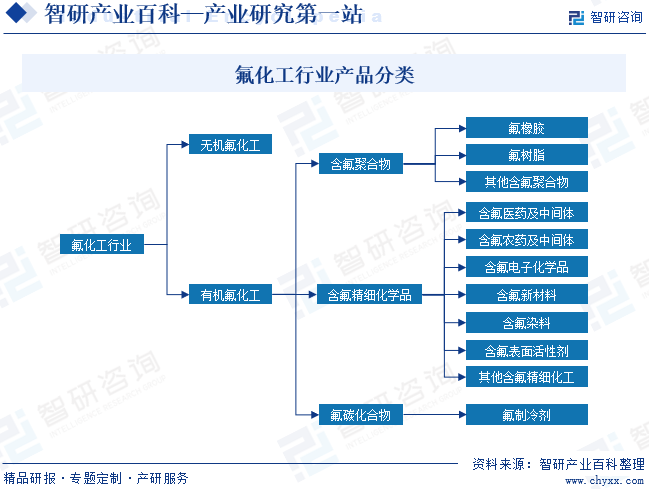

氟化工行业是化工行业的一个子行业,该行业由于产品品种多、性能优异、应用领域广,成为一个发展迅速的重要行业。氟化工产品分为无机氟化物和有机氟化物。无机氟化物是指氟化工产品中含有氟元素的非碳氢化合物,是整个氟化工行业的基础;有机氟化物是指氟化工产品中含有氟元素的碳氢化合物,主要包括含氟聚合物、含氟精细化学品、氟碳化合物等三大类。

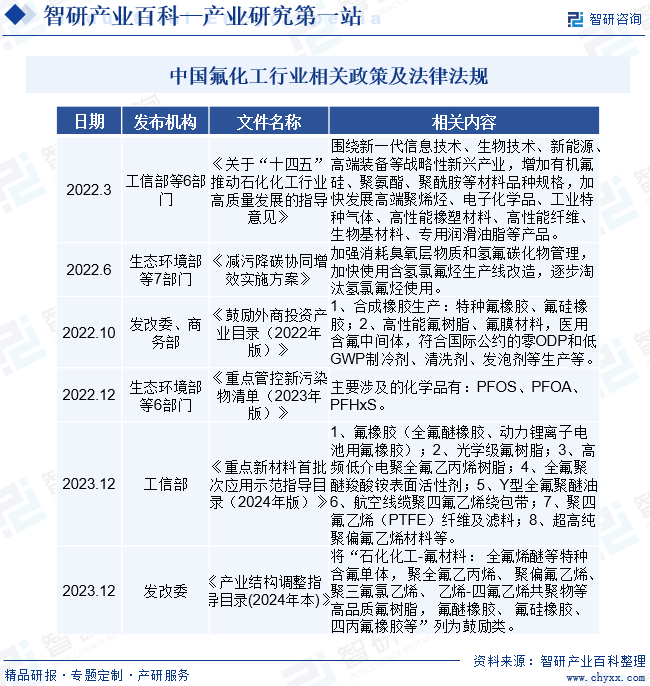

近几年,在环保政策压力和技术进步推动的影响下,氟化工行业新技术、新产品不断应用。目前,汽车、电子、轻工、新能源、环保、航空航天等相关产业对高性能氟聚合物、新型制冷剂和含氟精细化学品需求迫切,氟化工具有广阔的发展空间。我国氟化工鼓励政策主要有《关于“十四五”推动石化化工行业高质量发展的指导意见》《鼓励外商投资产业目录(2022年版)》《重点新材料首批次应用示范指导目录(2024年版)》等,氟化工产业已成为国家重点鼓励发展的高新技术产业之一,属于新材料领域的发展重点。

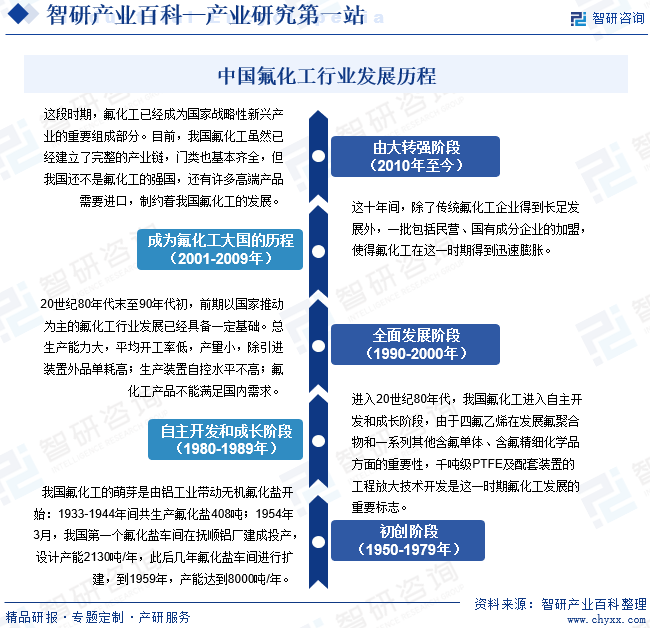

我国氟化工行业起源于20世纪50年代,经过70多年的发展,形成了无机氟化物、各类含氟制冷剂、含氟高分子材料以及含氟精细化学品四大类产品体系和完整的门类。氟化工是我国经济高质量发展的基石之一,已成为国家战略新兴产业的重要组成部分,同时也为发展其他战略新兴产业和提升传统产业提供材料保障,对促进我国制造业结构调整和产品升级起着十分重要的作用。我国氟化工行业共经历初创、自主开发和成长、全面发展、成为氟化工大国、由大转强五个阶段。

随着我国氟化工行业向微细加工领域不断深化发展,对上游基础氟化工产品和氟化物的品质等级和供应稳定性提出了非常高的要求,使得氟化工行业成为一个技术密集型行业。而能够满足高品质要求的生产企业,需要具备关键生产技术,如分离技术、精馏技术以及与之相配套的自动控制技术、分析检验技术、环境处理与监测技术等,这些都需要企业具备较强的研发能力和技术应用能力。上述生产技术方面的难度都构成企业进入氟化工领域的障碍。

氟化工行业属于技术密集型行业,需要一批拥有多年行业经验专业人才组成的团队才能保证企业的良好运转。氟化工企业需要管理团队对行业发展趋势有准确的判断,对生产过程中原料单耗有严格的控制,对生产设备运转效率、产品品质的稳定性、全生产流程的安全性有良好的把握。但是,现阶段具有上述丰富行业经验的高端人才比较匮乏,而成熟人才和管理团队的培养需要花费大量的人力物力,更需要较长的时间周期,对新进入氟化工行业的企业形成了人才和经验壁垒。

高纯度氟化工产品由于性能要求较高,技术难度较大,且产品具有一定的腐蚀性,所以氟化工产品生产在安全生产、环保设备、生产工艺系统、过程控制体系以及研发投资等方面要求较高,生产线建设投资成本较高,企业运行成本也相应提高。同时,高等级产品的规模化生产对设备、工艺流程、厂房环境控制、质量检测等的要求要远远高于小规模生产。所以,没有强大的资金实力难以在设备、研发和技术服务上取得竞争优势,从而对氟化工行业新进入者形成了较高的壁垒。

此外,氟化工企业需要有较多的资金投入,扩大生产规模,掌握利用同种原料生产多种产品的关键技术以使生产具有关联性。只有拥有了规模优势,企业才能实现生产的规模化和产品的系列化,从而保证对客户供应的稳定性,保持销售的稳定增长。行业的上述特性对氟化工新进入者形成了资金及规模壁垒。

氟化工行业有行业准入相关限制,要求从事氟化工研发、生产、销售的企业必须具备相应的经营资质,《中华人民共和国安全生产法》《中华人民共和国环境保》《安全生产许可证条例》《危险化学品安全管理条例》等法律法规对氟化工企业的相关环保、安全资质批准和管理作出了严格的规定和具体的要求,达不到上述法律法规要求的企业,无法开展氟化工产品的生产。因此,能否获取相关生产资质对氟化工新进入者形成生产资质壁垒。

氟化工行业的下游客户主要为国内外知名化工集团,其对供应商的质量和供货能力十分重视,需要通过送样检验、技术研讨、信息回馈、技术改进、小批试做、大批量供货、售后服务评价等严格的筛选流程,因此其一旦与上游企业合作,就会形成稳定的合作关系,这会对新进入者形成较高的客户壁垒。

氟化工行业的上游主要为氢氟酸等原料,下游主要为农药、医药、染料、制冷剂和电子化学品等行业。高端氟橡胶、含氟聚合物、氟精细化工等行业已成为未来化工产业发展的重点方向,相关行业及上下游产业享受国家多项鼓励政策。此外,如含氟农药、医药、含氟电子化学品等产业,均是国家鼓励发展产业,符合国家产业政策引导。从氟化工的产业链的特征来看,从萤石开始,随着产品加工深度增加,其技术门槛也越高,产品的附加值越高,氟化工行业的价值重心在中下游。含氟精细化学品属于氟化工的高端产品,在整个产业链中附加值最高。

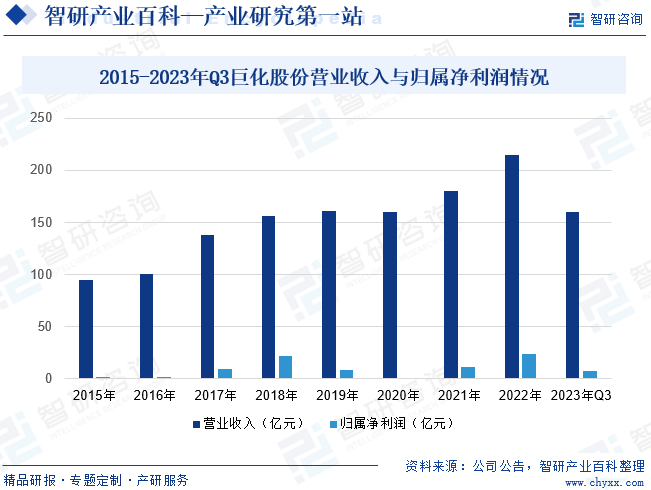

浙江巨化股份有限公司是国内领先的氟化工、氯碱化工新材料先进制造业基地,主要业务为基本化工原料、食品包装材料、氟化工原料及后续产品的研发、生产与销售。拥有氯碱化工、硫酸化工、煤化工、基础氟化工等氟化工必需的产业自我配套体系,并以此为基础,形成了包括基础配套原料、氟致冷剂、有机氟单体、含氟聚合物、含氟精细化学品等在内的完整的氟化工产业链,并涉足石油化工产业。巨化股份核心业务氟化工处于国内龙头地位,其中氟制冷剂及氯化物原料处于全球龙头地位,尤其是第三代氟制冷剂(HFCs)及其主流品种的市场地位全球领先;含氟聚合物材料处于全国领先地位;特色氯碱新材料(VDC和PVDC产业链)处于全球龙头地位。截至2023年前三季度公司营业收入为160.1亿元,同比下降2.22%,归属净利润为7.47亿元,同比下降56.04%。

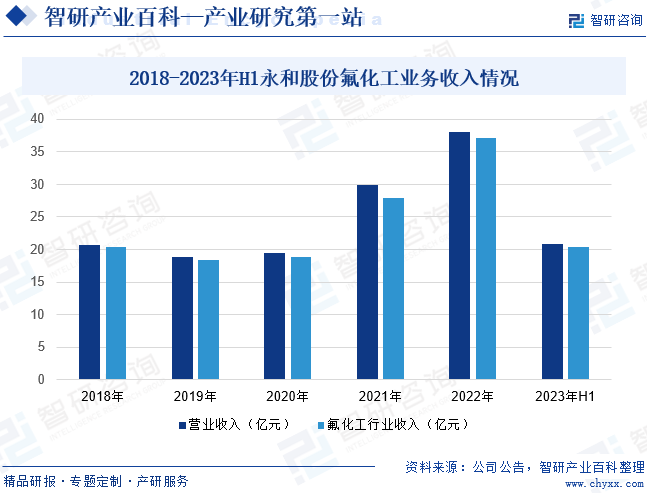

浙江永和制冷股份有限公司作为一家集萤石资源、氢氟酸、甲烷氯化物、单质及混合氟碳化学品、含氟高分子材料的研发、生产和销售为一体的氟化工领军企业之一,是我国氟化工行业中产业链最完整的企业之一。近年来永和股份产品产能和业务规模不断扩大,含氟高分子材料业务收入占比提升,部分细分氟化工产品产量有望达到全球第一,进一步巩固公司在氟化工行业的领先地位,增强公司的议价能力和市场竞争力。截至2023年上半年公司营业收入为20.8亿元,同比增长17.78%,其中氟化工业务收入为20.32亿元,同比增长18.21%。

氟化工是我国具有特色资源的优势产业,近年来我国氟化工基础及通用产品产量占全球的55%以上,随着我国人们生活水平持续改善和战略性新兴产业迅猛发展,氟化工产品以其独特的性能,在各应用领域和市场空间持续拓展应用。2017-2022年我国氟化工行业市场规模整体呈增长趋势,2022年我国氟化工市场规模达到585.56亿元,同比上升32.26%。根据《中国氟化工行业“十四五”规划》,未来将重点完善我国氟化工全产业链,构建氟化工全产业体系,填补我国高端氟化工产品空白,氟化工行业市场目标为2025年氟化工全球市场占有率达到65.00%以上。

氟化工行业产品种类繁多、用途广泛,无水氟化氢等各类无机氟化工产品是各种下游产品生产加工过程的基础,直接影响下游产品的质量和生产稳定性。因此,国家相关的产业政策将氟化工行业列为优先发展的高技术产业化的重点领域。

中国氟硅有机材料工业协会在《中国氟化工行业“十四五”规划》指出,重点完善我国氟化工产业链,构建氟化工全产业体系。填补我国高端氟化工产品空白,减少进口依赖。国家发改委、商务部颁布《鼓励外商投资产业目录(2022年版)》,其中“特种氟橡胶、氟硅橡胶、高性能氟树脂、氟膜材料与医用含氟中间体等”为全国鼓励外商投资产业。相关产业政策的制定与落实,不仅是引导和促进氟化工行业发展的重要因素,还有助于推动我国氟化工产业不断升级和转型,提高行业内企业的自主创新能力和产业技术水平,经营规模进一步扩大。

全球氟化工产业稳步发展,新的应用领域不断拓展,氟化工产品作为性能独特的新材料对新能源汽车、半导体、光伏太阳能、电子电器、装备制造、医药等传统及尖端产业发展都起到了重要的支撑作用,并已渗透到人们日常生活的诸多方面。因此,氟化工产品未来在全球的需求会不断增加,而中国经济的持续增长,特别是新能源汽车、医药、电子信息、半导体等行业的迅猛发展,为氟化工产品提供了广阔的市场空间。

我国氟化工行业经过多年发展,不仅具备了人才、初级氟化工技术、市场等优势,也形成了门类较为齐全的产业体系,但中高端产品比例偏低,产品结构不合理的矛盾较为突出。近年来,一些高附加值品种、高端领域的产品,如六氟磷酸锂、电子级氢氟酸等产品的技术研究和产业化也逐步获得了突破。未来,随着国内氟化工企业的不断投入,高端氟化工产业将迎来发展机遇期。

萤石是不可再生、不可替代的稀缺资源,是氟化工产业赖以生存的基本原料,我国将其作为一种战略性资源进行管控和保护,拥有丰富的萤石资源是我国氟化工行业发展的基本保证和优势所在。

精细化工行业技术密集程度高、产品附加值高、利润率水平较高,且发展依赖科技创新,是当今世界化学工业发展的战略重点。虽然我国是全球最大的氟化工初级产品生产国和出口国,但高端产品基本依赖进口。我国氟化工行业相比发达国家总体精细化率不高,目前我国氟化工产业链前端产品相对偏高,推动高端精细化工产品发展,加快产业升级,成为氟精细化工行业发展的重点任务。

氟精细化工行业受萤石资源的约束,同时也受上游直接原材料氢氟酸、甲苯等原材料价格的影响。由于行业竞争较为充分,上游原材料的价格相对透明,环保政策因素和安全事故等偶然因素会影响氢氟酸、甲苯等上游原材料生产企业的供给状。

安博电竞